W czasie niezdolności do pracy liczy się nie tylko diagnoza, ale też to, skąd mają się wziąć pieniądze i jak długo można je pobierać. W potocznym języku mówi się na to chorobowe, ale w praktyce chodzi o kilka różnych świadczeń, z innymi zasadami, terminami i wysokością wypłaty. Poniżej rozpisuję to jasno: kto ma prawo do pieniędzy, od którego dnia, ile wynosi świadczenie i co zrobić, żeby nie wpaść w formalną pułapkę.

Najważniejsze zasady w jednym miejscu

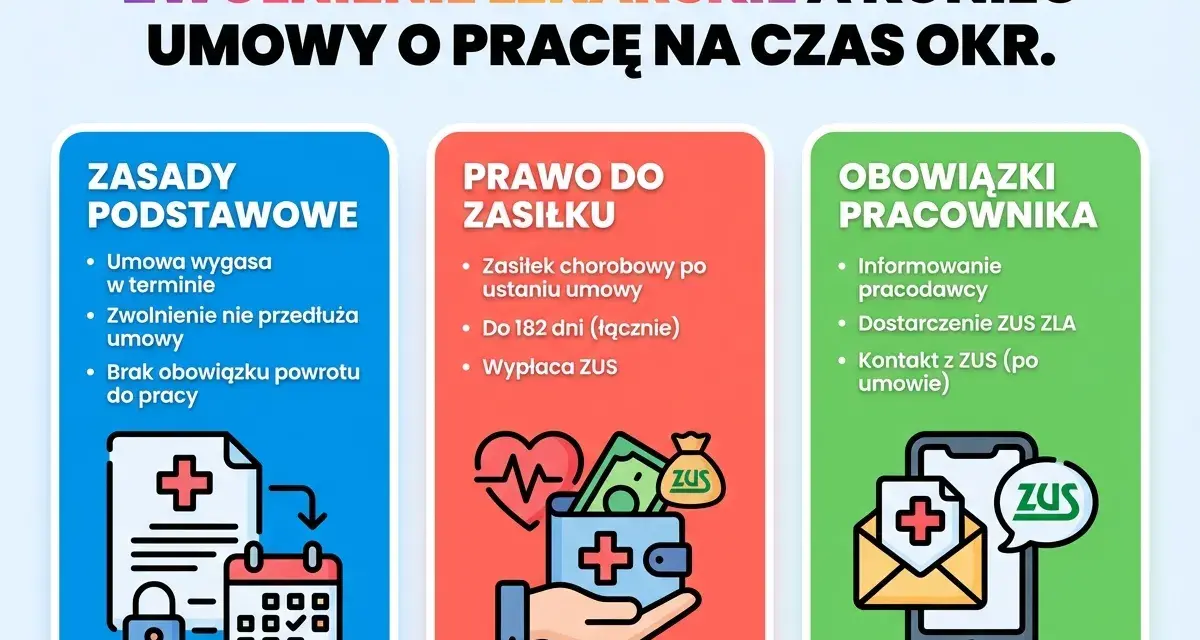

- Najpierw przez krótki okres płaci pracodawca, a potem wchodzi zasiłek z systemu ubezpieczeń społecznych.

- U pracownika limit to zwykle 33 dni w roku, a po ukończeniu 50 lat - 14 dni w roku.

- Standardowa stawka świadczenia to 80% podstawy, także za pobyt w szpitalu.

- W ciąży, przy wypadku w drodze do pracy lub z pracy oraz przy dawstwie komórek, tkanek lub narządów można liczyć na 100%.

- Po wyczerpaniu 182 dni, a w szczególnych sytuacjach 270 dni, można sprawdzać prawo do świadczenia rehabilitacyjnego.

- Najczęstsze błędy to brak wniosku, zbyt szybkie założenie prawa do wypłaty i pomylenie okresu wyczekiwania z samym zwolnieniem lekarskim.

Czym jest świadczenie za czas niezdolności do pracy

Ja rozdzielam ten temat na dwa poziomy. Pierwszy to wynagrodzenie za czas choroby, które dotyczy głównie pracowników i działa na początku nieobecności. Drugi to zasiłek chorobowy, czyli świadczenie wypłacane później albo w sytuacjach, gdy dana osoba podlega odpowiednim ubezpieczeniom i spełnia warunki ustawowe.Najważniejsze jest to, że samo zwolnienie lekarskie nie oznacza jeszcze automatycznego przelewu. Trzeba sprawdzić, czy prawo do świadczenia już powstało, kto jest płatnikiem oraz czy nie ma przeszkód po stronie składek, okresu wyczekiwania albo samego sposobu wykorzystywania zwolnienia. Właśnie dlatego temat warto czytać nie jako prostą „wypłatę za L4”, ale jako zestaw zasad, które łączą prawo pracy i ubezpieczenia społeczne.

W praktyce chodzi więc o ochronę dochodu w okresie, w którym nie można pracować, ale ta ochrona nie działa tak samo dla każdego. Inaczej wygląda sytuacja etatowca, inaczej osoby na działalności, a inaczej kogoś, kto zachorował już po zakończeniu zatrudnienia. Od tego rozróżnienia zależy wszystko, więc przechodzę od razu do tego, kto faktycznie wypłaca pieniądze.

Kto wypłaca pieniądze i od którego dnia

Najprościej: u pracownika na starcie pojawia się wynagrodzenie za czas choroby, a dopiero później zasiłek. ZUS wskazuje, że standardowy limit dla pracownika to 33 dni w roku kalendarzowym, a po ukończeniu 50 lat - 14 dni w roku. To ważne, bo dni sumują się w skali roku, także wtedy, gdy zmienia się pracodawca.

| Sytuacja | Co zwykle dzieje się z wypłatą | Na co uważać |

|---|---|---|

| Pracownik do 50. roku życia | Przez pierwsze 33 dni w roku świadczenie wypłaca pracodawca, później wchodzi zasiłek. | Dni liczą się łącznie w całym roku, nie od nowa przy każdej nowej umowie. |

| Pracownik po 50. roku życia | Od następnego roku kalendarzowego po ukończeniu 50 lat limit pracodawcy spada do 14 dni. | To jedna z najczęściej pomijanych zmian, a wpływa na wysokość i termin wypłaty. |

| Osoba na działalności, zleceniu lub innym tytule objętym ubezpieczeniem | Świadczenie przysługuje po spełnieniu warunków i po upływie okresu wyczekiwania. | Wypłata zależy od tytułu ubezpieczenia i od tego, czy składki są opłacane prawidłowo. |

| Po ustaniu ubezpieczenia | Możliwa jest dalsza wypłata zasiłku, ale tylko w ustawowo ograniczonym zakresie. | W tym wariancie trzeba już złożyć wniosek, bo świadczenie nie rusza automatycznie. |

Przy wypłacie ma znaczenie także to, kto jest płatnikiem świadczeń. Jeśli firma zgłasza do ubezpieczenia więcej niż 20 osób, często sama rozlicza wypłatę, a potem rozlicza ją z ZUS. W pozostałych przypadkach płatność realizuje ZUS. To detal, który z zewnątrz wygląda technicznie, ale dla pracownika decyduje o tym, skąd i kiedy zobaczy przelew.

Warto też pamiętać o jednym praktycznym szczególe: e-ZLA trafia do systemu elektronicznie, więc samo zwolnienie nie wymaga biegania z papierem między gabinetem a kadrami. Z punktu widzenia czytelnika najważniejsze jest jednak to, że samo zwolnienie to dopiero początek procedury, a nie gotowa wypłata. Skoro już wiadomo, kto płaci i od kiedy, przechodzę do wysokości świadczenia.

Ile wynosi świadczenie i jak się je liczy

Standardowa stawka to 80% podstawy wymiaru, i obejmuje to również pobyt w szpitalu. To ważna korekta wobec starszych materiałów, które nadal czasem pokazują 70% za hospitalizację. Obecnie taki obraz jest po prostu nieaktualny w standardowej sytuacji.

Pełne 100% podstawy dostaje się w kilku wyjątkowych przypadkach: gdy niezdolność do pracy przypada w ciąży, gdy wynika z wypadku w drodze do pracy lub z pracy oraz gdy dotyczy niezbędnych badań albo zabiegu pobrania komórek, tkanek lub narządów. W praktyce oznacza to, że przy tej samej absencji dwie osoby mogą dostać różną kwotę, bo decyduje przyczyna niezdolności do pracy.

| Stawka | Kiedy obowiązuje | Co to oznacza w praktyce |

|---|---|---|

| 80% | Standardowy przypadek, także przy pobycie w szpitalu | To podstawowy wariant dla większości świadczeń z tytułu choroby. |

| 100% | Ciąża, wypadek w drodze do pracy lub z pracy, dawstwo komórek/tkanek/narządów | Tu przyczyna ma bezpośredni wpływ na wysokość wypłaty. |

Podstawa jest liczona od przeciętnego przychodu przyjętego do składek, a za jeden dzień przyjmuje się 1/30 miesięcznej podstawy. Do tego dochodzi jeszcze kwestia podatku, bo wypłata jest kwotą brutto, a od świadczenia potrącana jest zaliczka na PIT. To właśnie dlatego dwie osoby z podobną pensją mogą dostać różną kwotę „na rękę”, jeśli mają inną historię składek albo różny tytuł ubezpieczenia.

Jeśli chcesz szybko ocenić, czy wysokość przelewu nie wygląda podejrzanie nisko, sprawdź najpierw podstawę z ostatnich miesięcy, a dopiero potem porównuj procent. To prowadzi już prosto do pytania, kiedy w ogóle prawo do świadczenia powstaje i kiedy może nie powstać wcale.

Kiedy prawo nie powstaje albo wygasa szybciej

Tu najwięcej osób popełnia błędy, bo zakłada, że samo zwolnienie wystarczy. Nie wystarczy. Trzeba jeszcze spełnić okres wyczekiwania, czyli odpowiedni czas podlegania ubezpieczeniu przed pierwszą wypłatą. Przy ubezpieczeniu obowiązkowym to zwykle 30 dni, a przy dobrowolnym - 90 dni nieprzerwanego ubezpieczenia.

- Jeśli masz przerwę w ubezpieczeniu krótszą niż 30 dni, wcześniejsze okresy mogą się wliczyć do stażu.

- Jeśli jesteś po ustaniu zatrudnienia, świadczenie przysługuje tylko w ściśle opisanych sytuacjach, a nie przy każdej kolejnej niedyspozycji.

- Jeśli przebywasz na urlopie bezpłatnym, urlopie wychowawczym albo w areszcie lub zakładzie karnym, prawo do wypłaty zwykle nie powstaje.

- Jeśli zwolnienie jest wykorzystywane niezgodnie z celem, pracujesz zarobkowo albo dokument jest sfałszowany, świadczenie może zostać cofnięte lub wstrzymane.

- Jeśli prowadzisz działalność i masz zaległości składkowe wyższe niż 1% minimalnego wynagrodzenia, wypłata może nie przysługiwać, dopóki dług nie zostanie uregulowany.

Gov.pl przypomina, że okres zasiłkowy trwa zwykle 182 dni, a w przypadku gruźlicy albo niezdolności do pracy w ciąży - 270 dni. Do tego okresu wlicza się także czas wcześniejszego wynagrodzenia za czas choroby, więc limit nie zaczyna się „od zera” w chwili przejścia na zasiłek. To ważne, bo wiele osób myśli o tych limitach jak o osobnych koszykach, a to jeden z najczęstszych błędów.

Jeżeli ktoś zachoruje już po zakończeniu ubezpieczenia, sytuacja jest jeszcze węższa: zasiłek może przysługiwać tylko wtedy, gdy niezdolność trwa bez przerwy co najmniej 30 dni i zaczęła się w odpowiednim terminie po ustaniu tytułu ubezpieczenia. Ta granica bywa zaskakująca, dlatego następna sekcja pokazuje, jakie dokumenty naprawdę trzeba mieć pod ręką.

Jak złożyć wniosek i jakie dokumenty są potrzebne

Przy e-ZLA pracownik zwykle nie musi dostarczać pracodawcy żadnego papieru. Elektroniczne zwolnienie trafia do systemu, a dalej decyduje już to, kto wypłaca świadczenie i z jakiego tytułu. Inaczej wygląda to po ustaniu ubezpieczenia, bo wtedy trzeba już samemu uruchomić procedurę.

- Na etacie najczęściej nic nie składasz, jeśli lekarz wystawił e-ZLA i system widzi zwolnienie.

- Po zakończeniu zatrudnienia składasz wniosek o zasiłek oraz oświadczenie, jeśli sprawa tego wymaga.

- W przypadku działalności lub zlecenia przydatne są dane o tytule ubezpieczenia i podstawie składek.

- Jeśli wypłatę prowadzi pracodawca jako płatnik świadczeń, potrzebuje on własnych formularzy rozliczeniowych.

Jeżeli dokumenty składa pracodawca, robi to zwykle w krótkim terminie od otrzymania e-ZLA. Jeśli składasz je sam, najlepiej nie odkładać tego na później, bo opóźnienie wydłuża całą procedurę. Gdyby leczenie miało trwać dłużej niż zwykły okres zasiłkowy, wchodzi już kolejny etap.

Co zrobić, gdy leczenie trwa dłużej niż okres zasiłkowy

Po wykorzystaniu 182 dni, a w szczególnych przypadkach 270 dni, nie zawsze zostajesz bez wsparcia. Jeśli nadal jesteś niezdolny do pracy, ale dalsze leczenie lub rehabilitacja rokują poprawę, można ubiegać się o świadczenie rehabilitacyjne. To nie jest automatyczne przedłużenie zasiłku, tylko osobne świadczenie wymagające wniosku i oceny medycznej.

Wniosek warto złożyć odpowiednio wcześniej, najlepiej co najmniej 6 tygodni przed końcem okresu zasiłkowego. Samo świadczenie jest wypłacane najpierw w wysokości 90% podstawy przez pierwsze 3 miesiące, potem 75%, a w ciąży albo przy wypadku przy pracy czy chorobie zawodowej - 100%. To ważne, bo jeśli ktoś liczy, że po wyczerpaniu zasiłku wszystko po prostu będzie wypłacane dalej w tej samej wysokości, może się mocno zdziwić.

Ja patrzę na ten etap jako na moment, w którym warto działać z wyprzedzeniem, nie dopiero wtedy, gdy przelew przestaje wpływać. Im wcześniej sprawdzisz, czy masz jeszcze prawo do kolejnego świadczenia, tym mniejsze ryzyko przerwy w wypłacie. Z tego samego powodu warto na końcu sprawdzić dwa konkretne terminy, które najczęściej decydują o pieniądzach.

Na końcu sprawdź te dwie rzeczy, bo decydują o wypłacie

Najwięcej problemów widzę wtedy, gdy ktoś skupia się wyłącznie na zwolnieniu, a nie na terminach. Pierwszy termin to okres wyczekiwania: bez jego spełnienia świadczenie może w ogóle nie ruszyć. Drugi to limit dni w roku albo limit całego okresu zasiłkowego, bo od tego zależy, czy dalej przysługuje jeszcze wypłata, czy już trzeba przejść na inne świadczenie.

- Sprawdź, czy masz już wymagany staż ubezpieczeniowy, zwłaszcza jeśli pracujesz na zleceniu albo prowadzisz działalność.

- Sprawdź, czy nie wykorzystałeś limitu 33 lub 14 dni wynagrodzenia za czas choroby.

- Sprawdź, czy przyczyna niezdolności daje ci 80% czy 100% podstawy.

- Sprawdź, czy po 182 lub 270 dniach powinieneś już składać wniosek o świadczenie rehabilitacyjne.

Jeśli mam zostawić jedną praktyczną wskazówkę, to tę: najpierw ustal, na jakim etapie jesteś - wynagrodzenie od pracodawcy, zasiłek, czy już świadczenie rehabilitacyjne - a dopiero potem licz kwotę i kompletuj dokumenty. Taki porządek oszczędza najwięcej nerwów i pozwala szybko wychwycić, czy problem dotyczy prawa do wypłaty, jej wysokości, czy tylko brakującego wniosku.